미국 관세 2.0 시대, 한국이 받아 든 청구서는 생각보다 복잡하다. 미국은 모든 나라에 기본 10% 관세를 깔고, 자동차·철강·반도체 같은 품목엔 별도의 '232조 관세'를 더한다. 한국은 2025년 협상으로 자동차 관세를 25%에서 15%로 낮췄지만, 그 대가로 1,500억 달러 규모의 조선 협력 펀드와 4년간 1,000억 달러어치 미국산 에너지 구매를 약속했다. 게다가 2026년 2월 미국 대법원이 일부 관세를 위법이라 판결하면서 합의의 안정성마저 흔들리고 있다. 미국 관세가 한국 자동차·철강·반도체에 실제로 무엇을 하는지, 품목별로 따져 본다.

관세는 한 줄 뉴스가 아니라, 품목마다 다르게 닿는 청구서다

출처: Atomic 경제 ialonelevelup.com

미국 관세 2.0 — 무엇이 달라졌나

지금의 미국 관세는 한 겹이 아니라 두 겹으로 작동한다. 첫째는 모든 수입품에 깔리는 기본 관세(2026년 2월 24일부터 10%)다. 둘째는 안보·산업을 이유로 특정 품목에 얹는 '232조 관세'로, 자동차·철강·알루미늄·반도체가 대상이다. 즉, 같은 '관세'라도 품목에 따라 부담이 천차만별이다.

한국은 2025년 협상으로 상호관세와 자동차 232조 관세를 모두 25%에서 15%로 낮췄다. 다른 나라보다 불리하지 않은 대우를 받았지만, 공짜는 아니었다. 1,500억 달러 규모의 조선 협력 펀드, 4년간 1,000억 달러어치 미국산 에너지 구매, 연 200억 달러 한도의 대미 현금투자가 그 대가로 따라붙었다.

철강·알루미늄 — 개편으로 일부 숨통

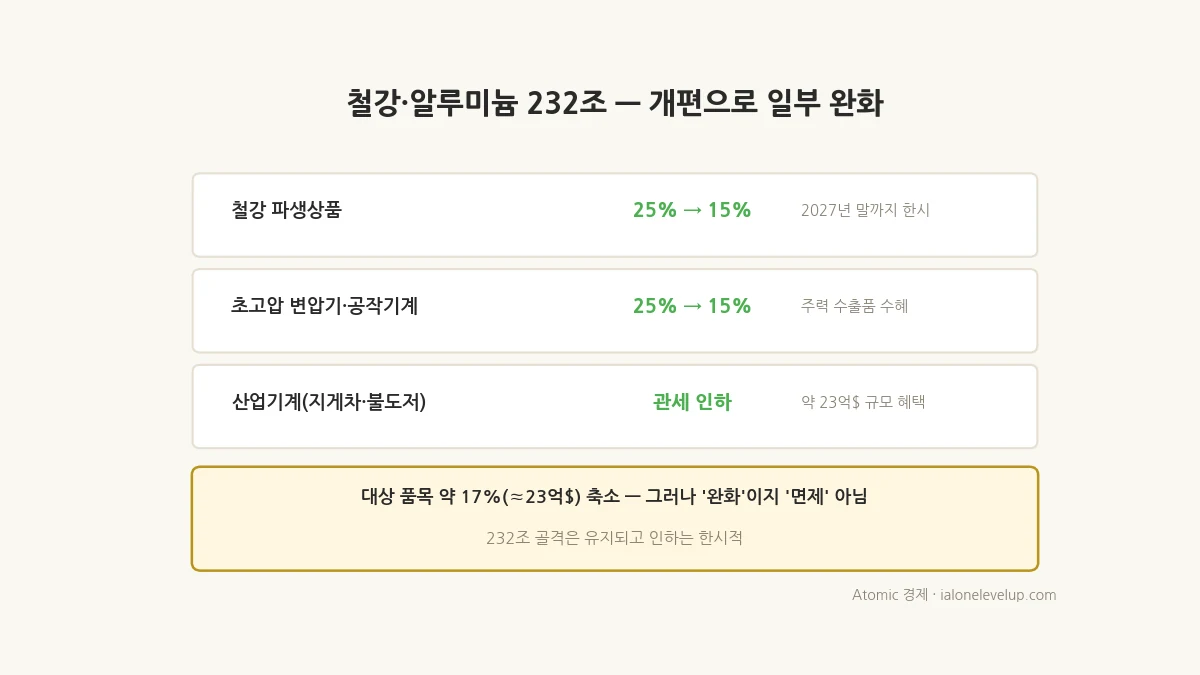

232조 개편으로 한국 철강·산업기계의 부담이 일부 줄었다

출처: Atomic 경제 ialonelevelup.com

철강·알루미늄 쪽은 최근 개편으로 부담이 다소 가벼워졌다. 미국이 232조 관세 대상 품목 수를 약 17%(약 23억 달러 규모) 줄였기 때문이다.

| 품목 | 변화 | 적용 |

|---|---|---|

| 철강 파생상품 | 25% → 15% | 2027년 12월 31일까지 |

| 초고압 변압기·공작기계 | 25% → 15% | 주력 수출품 수혜 |

| 산업기계(지게차·불도저·트랙터) | 관세 인하 | 약 23억$ 규모 혜택 |

다만 '완화'이지 '면제'는 아니다. 기본 골격인 232조 관세 자체는 유지되며, 인하도 한시적(2027년 말까지)인 경우가 많다. 숨통이 트인 것은 맞지만, 관세 부담이 사라진 것은 아니다.

자동차 — 가장 아픈 곳, 그러나 협상으로 방어

자동차는 한국 최대 대미 수출품 — 15%로 낮춘 것이 핵심 성과

출처: Atomic 경제 ialonelevelup.com

자동차는 한국의 대미 수출에서 가장 큰 비중을 차지하는 품목이라, 232조 관세의 타격이 가장 직접적이다. 당초 25%였던 자동차·부품 관세는 협상으로 15%까지 낮아졌고, 2025년 11월 1일자로 소급 적용됐다. 다만 픽업트럭은 EU·일본과 동일하게 25%가 유지된다.

| 구분 | 관세 | 비고 |

|---|---|---|

| 승용차·부품 | 15% | 25%서 인하, 11/1 소급 |

| 픽업트럭 | 25% | EU·일본과 동일 |

15%도 결코 가벼운 부담은 아니지만, 25%가 그대로 유지됐을 때와 비교하면 가격 경쟁력에서 숨을 돌린 셈이다. 자동차가 한국 제조업·고용에서 차지하는 무게를 생각하면, 이 10%포인트 차이가 갖는 의미는 크다.

반도체 — 25%지만 면제가 많아 영향 제한적

반도체 232조는 25%지만, 핵심 용도에 면제가 많다

출처: Atomic 경제 ialonelevelup.com

의외로 반도체는 영향이 제한적이라는 평가가 많다. 반도체 232조 관세는 D램·HBM·GPU·컴퓨터 서버 등 일부 품목에 25%가 부과되지만, 미국 내 데이터센터 운영, 수리·교체, 연구개발(R&D) 용도는 면제되기 때문이다.

AI 가속기의 핵심인 HBM 수요의 상당 부분이 바로 미국 데이터센터용이라는 점을 떠올리면, 면제 범위가 넓다는 것은 한국 반도체에 다행이다. 한국은 협상에서 반도체·의약품도 다른 나라 대비 불리하지 않은 대우를 약속받았다. 다만 '제한적'이라는 것이지 무풍지대는 아니므로, 품목·용도별 세부 규정을 계속 살펴야 한다.

숨은 변수 — Section 301 조사와 환율

관세 청구서에는 아직 확정되지 않은 항목이 남아 있다. 2026년 3월, 미국 무역대표부(USTR)는 '제조업 과잉생산'을 이유로 한국을 포함한 16개 경제권에 대해 Section 301 조사를 시작했다. 이 조사가 끝나면 새로운 관세의 근거가 될 수 있다. 또한 2026년 2월 미국 대법원이 일부 관세를 위법으로 판결하면서, 협상으로 얻은 15%가 다시 25%로 복구될 리스크도 거론된다. 이 법적 공방의 경과는 미국 관세 법적 공방 글에서 따로 다룬다.

여기에 고환율이 겹친다. 원/달러가 1,500원대에 머무는 상황은 수출가격 측면에선 일부 완충이 되지만, 수입물가를 끌어올려 국내 물가와 기업 비용 부담을 키운다. 관세와 환율은 따로 노는 변수가 아니라 같이 움직인다.

한국 기업·투자자의 체크포인트

품목·용도·합의 안정성·환율 — 네 칸으로 관세 충격을 읽는다

출처: Atomic 경제 ialonelevelup.com

| 볼 것 | 핵심 |

|---|---|

| 품목별 관세 | 자동차 15%·철강 일부 15%·반도체 25%(면제 많음). 한 줄로 묶지 말 것 |

| 용도별 면제 | 반도체는 데이터센터·R&D·수리 면제 여부가 관건 |

| 합의 안정성 | 대법원 판결·301 조사로 15%가 흔들릴 25% 복구 리스크 |

| 환율 | 고환율은 수출 완충이자 수입물가 부담 — 양면 |

- '관세 한 줄'로 뭉뚱그리기 — 자동차·철강·반도체는 관세율도 면제도 전혀 다르다.

- 협상 타결 = 끝 착각 — 대법원 판결·Section 301 조사로 합의가 다시 흔들릴 수 있다.

- 대가를 빼고 계산 — 자동차 15%의 대가로 조선펀드·에너지 구매 등 큰 비용을 약속했다.

- 환율 무시 — 관세 충격은 고환율과 함께 수입물가·기업 비용으로 번진다.

1. 미국 관세 2.0 = 기본 10% + 품목별 232조(자동차·철강·반도체). 품목마다 부담이 다르다.

2. 한국 자동차·부품은 협상으로 25%→15%(2025.11.1 소급), 픽업트럭은 25% 유지.

3. 철강은 232조 개편으로 대상 17%(약 23억$) 축소, 파생상품·산업기계 25→15%. 완화이지 면제 아님.

4. 반도체는 25%지만 데이터센터·R&D·수리 면제가 많아 영향 제한적. HBM엔 다행.

5. 한국이 치른 대가: 1,500억$ 조선펀드, 4년 1,000억$ 에너지 구매, 연 200억$ 현금투자 한도.

6. 변수: USTR의 한국 포함 16개국 Section 301 조사, 대법원 판결發 25% 복구 리스크, 고환율.

자주 묻는 질문 (FAQ)

출처: 한미 관세협상 결과(자동차·부품 25%→15%, 2025-11-01 소급, 픽업트럭 25%, 조선펀드 1,500억$·에너지 1,000억$·현금투자 연 200억$ 한도) / 미 232조 철강·알루미늄 개편(대상 약 17%·23억$ 축소, 파생상품·산업기계 25→15%) / 반도체 232조(일부 25%, 데이터센터·R&D·수리 면제) / USTR Section 301 조사(2026-03, 한국 포함 16개국) / 미 대법원 IEEPA 관세 위법 판결(2026-02). 정책·수치는 작성 시점 기준이며 변동될 수 있음.

'경제학 노트 > 경제관련 이야기' 카테고리의 다른 글

| 2026 하반기 달라지는 것 — 유류세·최저임금·세법개정안 핵심 (2026) (0) | 2026.06.29 |

|---|---|

| 기준금리한국은행금리인하금리전망한미금리차연준환율대출금리예금금리경제기준금리 어디로 — 2.5% 동결과 인하 사이클 종료 (2026) (0) | 2026.06.19 |

| 스태그플레이션 자산 방어 — 물가 3.1% 시대 뭘 담을까 (2026) (0) | 2026.06.12 |

| IMF 세계경제전망 2026 — 스태그플레이션은 시작됐다, 한국의 반도체 착시 (2) | 2026.04.15 |

| 호르무즈의 역습 — 이란도 미국도 막는다, 유가의 공포는 지금부터다 (0) | 2026.04.14 |

💬 댓글