기준금리 어디로 향하나? 2026년 한국은행 기준금리는 연 2.5%에서 멈춰 있다. 한동안 이어지던 인하 흐름이 끊겼고, 금통위가 의결문에서 추가 인하 관련 문구를 덜어내자 시장은 이를 '인하 사이클의 사실상 종료'로 읽었다. 더 내리고 싶어도 못 내리는 데는 이유가 있다. 물가가 다시 3%대로 들썩이고, 원/달러 환율은 1,500원 선에 머물며, 미국 금리가 우리보다 높게(연 3.5%대) 버티고 있기 때문이다. 기준금리가 지금 어디에 있고, 왜 더 못 내리며, 내 예금·대출·투자에 무슨 의미인지 정리한다.

기준금리는 예금·대출·환율·주식이 모두 출발하는 한 점이다

출처: Atomic 경제 ialonelevelup.com

기준금리란 — 모든 금리의 출발점

기준금리는 한국은행이 정하는 '금리의 기준점'이다. 이 한 숫자가 은행 간 거래금리를 움직이고, 그것이 예금금리·대출금리·채권금리로 퍼져 나간다. 기준금리를 올리면 돈값이 비싸져 소비·투자가 식고 물가가 잡히며, 내리면 그 반대다. 그래서 중앙은행은 물가와 경기 사이에서 이 숫자를 조절한다.

핵심은 기준금리가 '내 통장과 대출'의 출발점이라는 점이다. 기준금리 방향을 읽으면 예금을 묶을지, 대출을 고정으로 갈지 변동으로 둘지, 채권·주식 비중을 어떻게 가져갈지에 대한 큰 그림이 보인다.

지금 어디인가 — 한국 2.5%, 미국 3.5%대

한국이 미국보다 금리가 낮은 '금리 역전'이 이어지고 있다

출처: Atomic 경제 ialonelevelup.com

2026년 현재 한국 기준금리는 연 2.5%다. 한국은행은 경기를 살리려 그동안 금리를 낮춰 왔지만, 최근 금통위에서 동결하면서 의결문의 추가 인하 관련 문구를 덜어냈다. 시장은 이를 '인하 사이클이 사실상 끝났다'는 신호로 받아들였다.

| 구분 | 기준금리 | 최근 흐름 |

|---|---|---|

| 한국(한국은행) | 연 2.5% | 동결, 추가 인하 문구 삭제 |

| 미국(연준) | 연 3.50~3.75% | 직전 0.25%p 인하 후 동결 무게 |

| 한미 금리차 | 약 1.25%p | 미국이 더 높은 역전 상태 |

주목할 점은 한국 금리가 미국보다 낮은 '금리 역전'이 이어진다는 것이다. 보통 돈은 금리가 높은 곳으로 흐르므로, 이 역전은 자본 유출과 원화 약세(환율 상승) 압력으로 작용한다. 한국은행이 금리를 더 내리기 어려운 큰 이유 중 하나다.

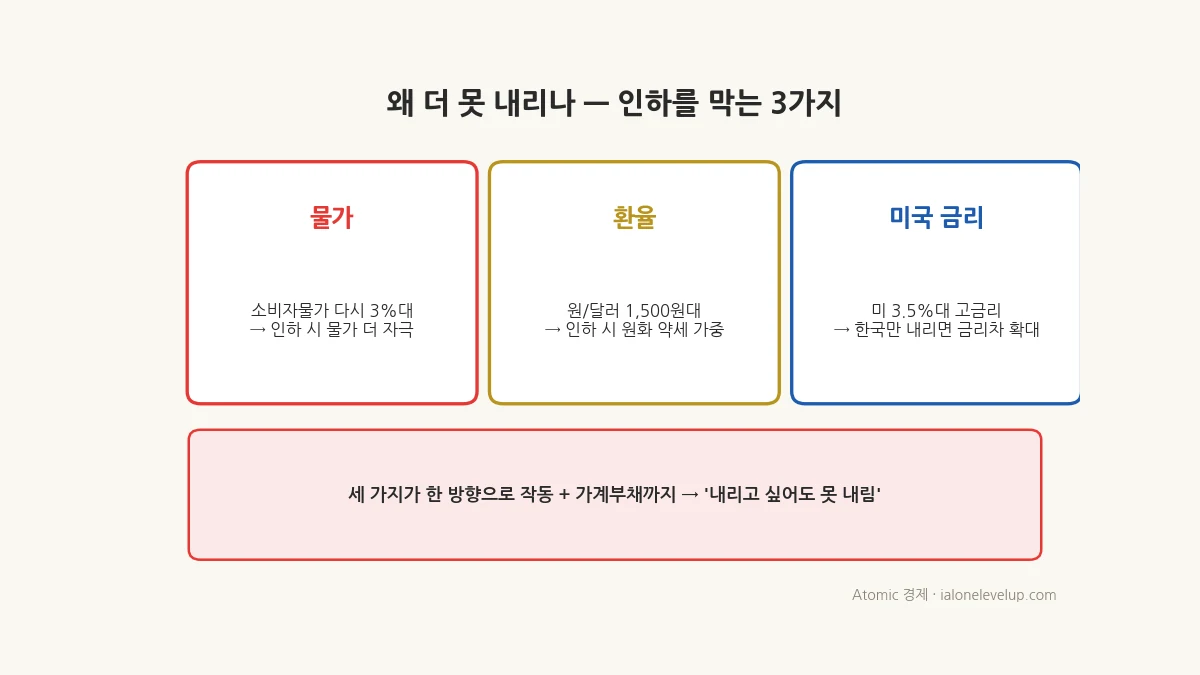

왜 더 못 내리나 — 물가·환율·미국

물가·환율·미국 금리, 세 가지가 인하의 발목을 잡는다

출처: Atomic 경제 ialonelevelup.com

경기만 보면 더 내리고 싶지만, 세 가지 제약이 한국은행의 손을 묶는다.

| 제약 | 내용 |

|---|---|

| 물가 | 소비자물가가 다시 3%대로 들썩 — 금리를 내리면 물가를 더 자극 |

| 환율 | 원/달러 1,500원대 — 금리 인하는 원화 약세·환율 상승을 부추김 |

| 미국 금리 | 미국이 3.5%대로 높게 유지 — 한국만 내리면 금리차가 더 벌어짐 |

세 가지가 한 방향(인하 제약)으로 작동하니, 한국은행은 '내리고 싶어도 못 내리는' 자리에 있다. 동시에 가계부채·부동산 같은 금융 불균형도 함부로 금리를 낮추기 어렵게 만든다. 그래서 시장은 당분간 2.5% 수준에서 횡보하거나, 내려도 아주 완만할 것으로 본다.

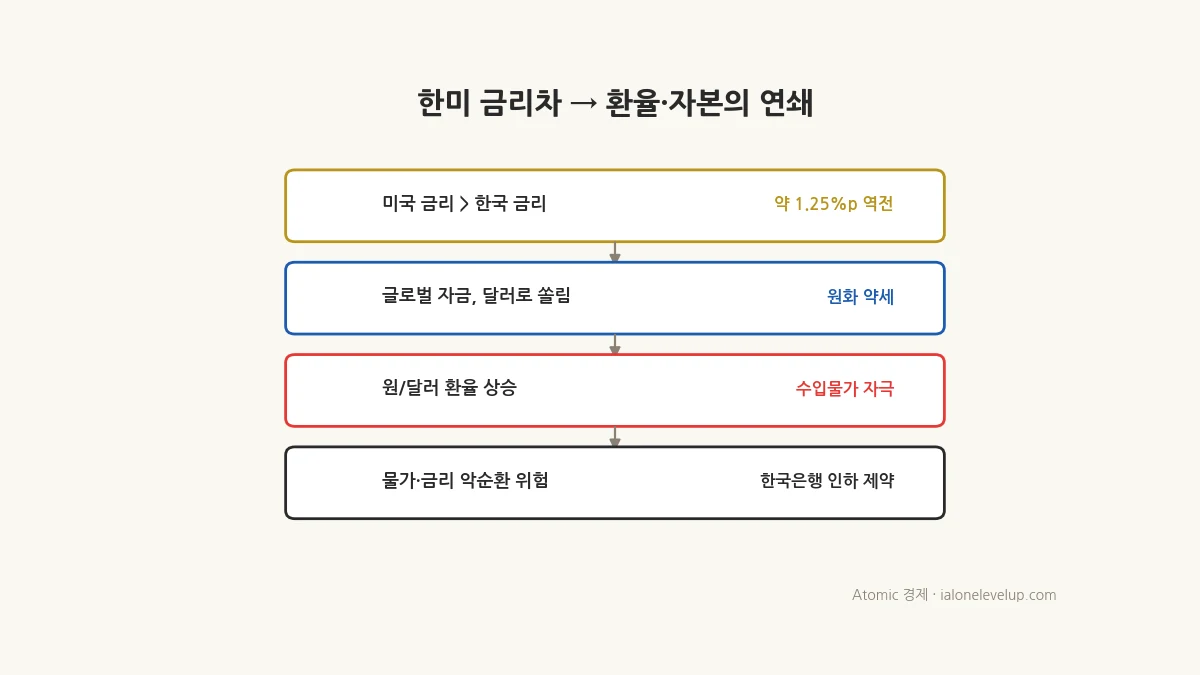

한미 금리차 — 환율과 자본의 변수

금리차가 벌어질수록 환율과 자본 흐름이 출렁인다

출처: Atomic 경제 ialonelevelup.com

한미 금리차 약 1.25%p는 단순한 숫자가 아니다. 미국 금리가 높으면 글로벌 자금이 달러로 쏠려 원화가 약해지고, 환율이 오르면 수입물가가 다시 자극돼 물가·금리의 악순환이 생길 수 있다. 그래서 한국은행은 미국 연준의 결정을 늘 곁눈질하며 움직인다. 미국이 금리를 다시 내리기 시작하면 한국도 인하 여력이 생기고, 미국이 버티면 한국도 묶인다. 환율·금 같은 자산이 미국 금리 뉴스에 민감하게 반응하는 이유도 여기에 있다. 이 환율과 자산 방어의 연결은 스태그플레이션 자산 방어 글에서 더 다뤘다.

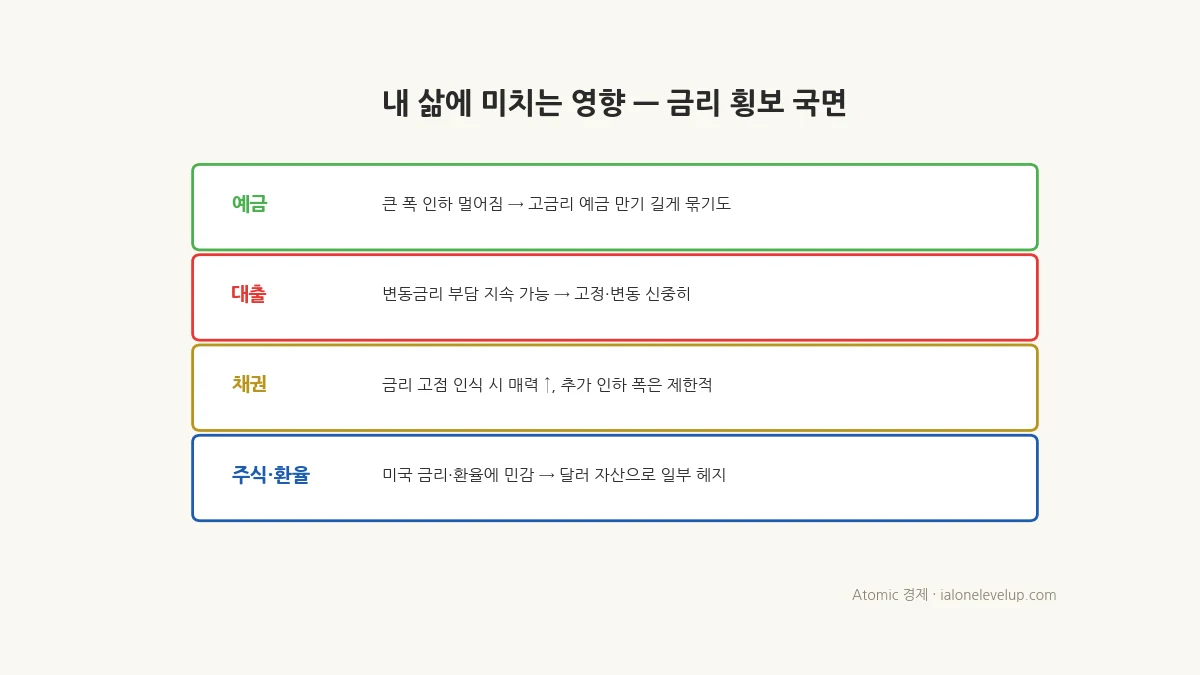

내 삶에 미치는 영향 — 예금·대출·투자

금리 횡보 국면, 예금·대출·투자의 결정이 달라진다

출처: Atomic 경제 ialonelevelup.com

| 항목 | 금리 횡보·고착 국면의 시사점 |

|---|---|

| 예금 | 큰 폭 인하가 멀어진 만큼, 고금리 예금은 만기를 길게 묶어 두는 것도 방법 |

| 대출 | 금리가 빨리 안 내리면 변동금리 부담이 지속 — 고정·변동 선택을 신중히 |

| 채권 | 금리 고점 인식 시 채권 매력 부각, 다만 추가 인하 폭은 제한적일 수 있음 |

| 주식·환율 | 미국 금리·환율 뉴스에 민감 — 달러 자산으로 환율 변동을 일부 헤지 |

- '곧 많이 내린다'는 기대 — 물가·환율·미국 금리가 인하를 막고 있어 폭과 속도가 제한적이다.

- 한국 금리만 보기 — 한미 금리차·미국 연준 방향이 한국 금리·환율을 좌우한다.

- 대출 방식 방치 — 금리가 빨리 안 내리면 변동금리 부담이 길어진다. 구조를 점검해야 한다.

- 환율 무시 — 금리·물가·환율은 한 묶음으로 움직인다. 따로 보면 그림을 놓친다.

1. 기준금리는 예금·대출·채권 등 모든 금리의 출발점. 한국은행이 물가·경기 사이에서 조절한다.

2. 2026년 한국 기준금리 2.5% 동결. 금통위가 추가 인하 문구를 삭제하자 시장은 '인하 사이클 종료'로 해석.

3. 미국은 3.5~3.75%로 한국보다 높은 금리 역전 상태. 한미 금리차 약 1.25%p.

4. 인하 제약 3가지: 물가 재상승(3%대), 환율(1,500원대), 미국 고금리. 가계부채까지 더해 함부로 못 내림.

5. 한미 금리차는 환율·자본 흐름의 변수. 미국이 내려야 한국도 인하 여력이 생긴다.

6. 시사점: 고금리 예금 만기 활용, 대출 고정·변동 점검, 채권 매력, 달러로 환율 일부 헤지.

자주 묻는 질문 (FAQ)

출처: 한국은행 기준금리(연 2.5%) 및 금통위 의결 동향, 미국 연준 기준금리(연 3.50~3.75%)·한미 금리차, 소비자물가·원/달러 환율 동향(한국은행·KB 등 분석 자료 종합, 2026년 기준). 금리·전망은 발표·시장 상황에 따라 수시로 바뀝니다.

'경제학 노트 > 경제관련 이야기' 카테고리의 다른 글

| 연준 금리 인상 시나리오 — 인하 기대가 뒤집혔다 (2026) (0) | 2026.06.30 |

|---|---|

| 2026 하반기 달라지는 것 — 유류세·최저임금·세법개정안 핵심 (2026) (0) | 2026.06.29 |

| 미국 관세 2.0 — 한국 자동차·철강·반도체에 닥친 것 (2026) (0) | 2026.06.15 |

| 스태그플레이션 자산 방어 — 물가 3.1% 시대 뭘 담을까 (2026) (0) | 2026.06.12 |

| IMF 세계경제전망 2026 — 스태그플레이션은 시작됐다, 한국의 반도체 착시 (2) | 2026.04.15 |

💬 댓글