AI 버블인가? 결론부터 말하면, 지금 시장의 핵심 질문은 "AI가 가짜냐"가 아니라 "AI에 매겨진 가격이 너무 비싸냐"다. 엔비디아는 세계 최초로 시가총액 5조 달러를 넘어 2026년 6월 약 5.4조 달러, 은(銀) 전체 시총과 알파벳마저 제친 단일 기업이 됐다. 그런데 같은 시기 도이체방크 설문에서 애널리스트의 57%가 "테크 밸류에이션 급락"을 올해 세계 시장의 최대 리스크로 꼽았다. 기술은 진짜인데 값이 거품일 수 있다는 경고다. AI 버블 논쟁의 양쪽 논거와 진짜 약한 고리, 그리고 한국 투자자가 봐야 할 지점을 정리한다.

기술은 진짜다. 문제는 그 미래에 매겨진 '가격'이 거품이냐다

출처: Atomic 경제 ialonelevelup.com

AI 버블인가 — 무엇이 논쟁인가

버블은 '기술이 가짜'일 때만 생기는 게 아니다. 닷컴 버블 때 인터넷은 진짜였고, 결국 세상을 바꿨다. 그런데도 2000년 주가는 무너졌다. 기술의 진위가 아니라, 미래의 성장을 현재 가격에 얼마나 미리, 얼마나 비싸게 당겨 놨느냐가 버블의 본질이기 때문이다.

그래서 AI 버블 논쟁은 두 질문으로 갈린다. 첫째, AI가 실제로 큰 이익을 낼 것인가(대체로 "그렇다"에 동의). 둘째, 그 이익이 지금 주가가 요구하는 만큼 빠르고 크게 올 것인가(여기서 의견이 갈린다). 핵심은 늘 두 번째다.

엔비디아 5조 달러의 무게

단일 기업이 은(銀) 전체와 알파벳을 제쳤다

출처: Atomic 경제 ialonelevelup.com

엔비디아의 덩치는 상징적이다. 2025년 10월 세계 최초로 시총 5조 달러를 넘었고, 2026년 6월 약 5.4조 달러까지 커졌다. 전 세계 자산 시총 순위에서 금 다음 자리를 두고 은(약 4.9조 달러), 알파벳(약 4.8조 달러)을 모두 앞질렀다.

| 자산 | 대략적 시총 | 비고 |

|---|---|---|

| 금 | 약 32조$ | 전통 안전자산 1위 |

| 엔비디아 | 약 5.4조$ | 단일 기업 세계 1위 |

| 은 | 약 4.9조$ | 엔비디아에 추월당함 |

| 알파벳 | 약 4.8조$ | 엔비디아에 추월당함 |

한 회사가 인류가 수천 년간 쌓아 온 은 전체보다 비싸졌다는 건 두 갈래로 읽힌다. AI 인프라로 산업 지형이 재편됐다는 증거이거나, 한 테마에 돈이 지나치게 쏠렸다는 경고이거나. 같은 숫자가 정반대로 해석되는 것, 그게 버블 논쟁의 풍경이다.

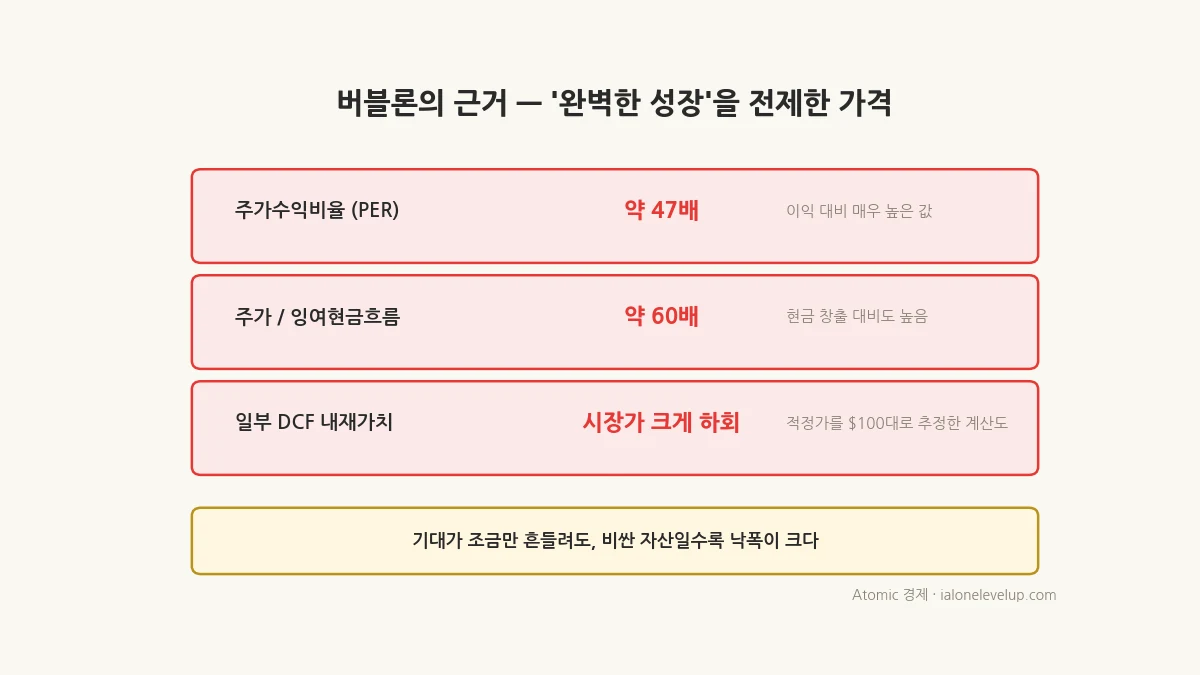

버블론의 근거 — 가격이 너무 앞서갔다

밸류에이션 지표는 '완벽한 성장'을 전제로 한다

출처: Atomic 경제 ialonelevelup.com

버블을 경고하는 쪽은 숫자를 든다. 주요 AI 인프라 기업의 밸류에이션이 역사적 평균을 크게 웃돈다는 것이다.

| 지표 | 수치 | 의미 |

|---|---|---|

| 주가수익비율(PER) | 약 47배 | 이익 대비 매우 높은 값 |

| 주가/잉여현금흐름 | 약 60배 | 현금 창출 대비도 높음 |

| 일부 DCF 내재가치 | 시장가 크게 하회 | 한 계산은 적정가를 $100대로 추정 |

이런 배수는 '앞으로도 고성장이 오래 이어진다'는 전제가 깨지지 않아야 정당화된다. 도이체방크 설문에서 전문가 57%가 테크 밸류에이션 급락을 최대 리스크로 본 것도, WEF가 자산 버블 붕괴 위험을 7계단이나 끌어올린 것도 같은 불안이다. 기대가 조금만 흔들려도 비싼 자산일수록 낙폭이 크다.

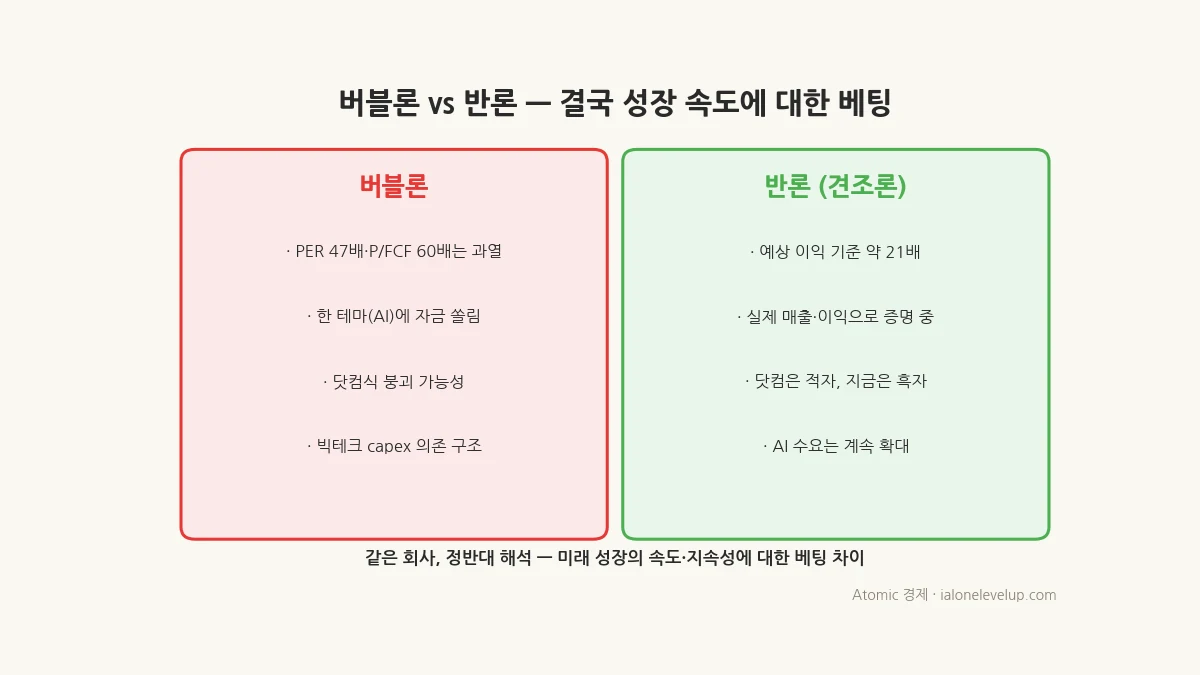

버블이 아니라는 반론 — 실적이 받친다

닷컴 때와 달리, 지금 AI 대장주는 막대한 실제 이익을 낸다

출처: Atomic 경제 ialonelevelup.com

반대편 논리도 만만치 않다. 닷컴 버블의 주인공들은 적자였지만, 지금 엔비디아는 막대한 실제 이익을 내고 있다는 것이다. 그 관점에서 보면 엔비디아는 2026년 예상 주당순이익(EPS) 기준 약 21배 수준으로, '천문학적'이라기보다 고성장주의 합리적 범위라는 반박이 나온다.

| 버블론 | 반론(견조론) |

|---|---|

| PER 47배·P/FCF 60배는 과열 | 예상 이익 기준으론 약 21배, 성장 감안 시 정당 |

| 한 테마에 자금 쏠림 | AI 인프라는 실제 매출·이익으로 증명 중 |

| 닷컴식 붕괴 가능 | 닷컴은 적자, 지금은 흑자 — 체력이 다름 |

요지는 이렇다. 같은 회사를 두고 '버블'과 '정당'이 공존하는 이유는, 결국 미래 성장의 속도와 지속성에 대한 베팅이 다르기 때문이다. 누구도 그 미래를 확정할 수 없다.

진짜 약한 고리 — ROI 갭

버블이냐 아니냐보다 더 실질적인 지표가 있다. 'ROI 갭'이다. 마이크로소프트·구글·아마존 같은 하이퍼스케일러가 데이터센터에 쏟아붓는 막대한 투자(capex)가, 아직 경제 전반의 광범위한 생산성 향상으로는 충분히 전환되지 않았다는 지적이다.

구조를 보면 엔비디아 매출의 큰 축은 이들 빅테크의 AI 투자다. 만약 빅테크가 "투자 대비 수익이 기대만 못하다"고 판단해 데이터센터 지출을 줄이면, 엔비디아가 흑자를 내더라도 주가는 크게 조정받을 수 있다. AI의 수익화 속도가 기대를 따라잡느냐가 이 사이클의 진짜 분기점인 셈이다.

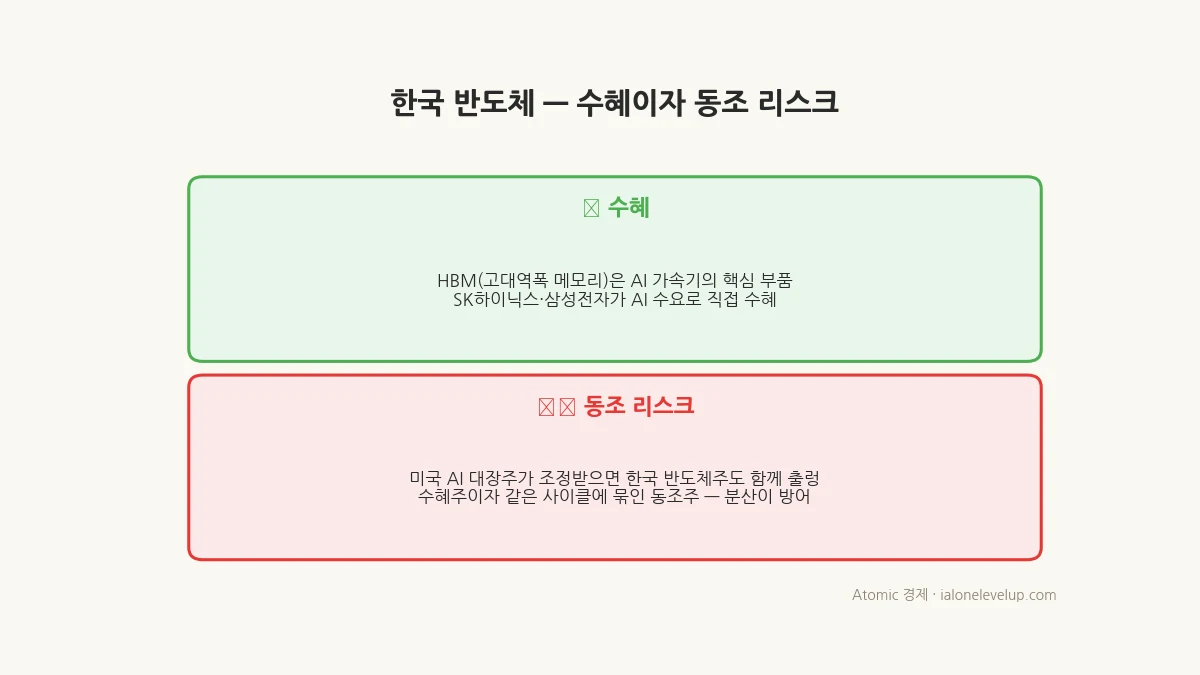

한국 투자자에게 — 수혜이자 동조 리스크

한국 반도체는 AI 사이클의 수혜이자, 같은 배에 탄 동조 리스크

출처: Atomic 경제 ialonelevelup.com

한국에게 AI 사이클은 양날의 칼이다. SK하이닉스·삼성전자의 HBM(고대역폭 메모리)은 AI 가속기의 핵심 부품이라 직접적인 수혜를 본다. 동시에, 미국 AI 대장주가 흔들리면 한국 반도체주도 같이 출렁이는 동조 리스크를 안는다. 수혜와 위험이 한 몸인 구조다.

- '기술이 진짜니 주가도 옳다' — 기술의 진위와 주가의 적정성은 별개다. 닷컴이 증명했다.

- 한 종목·한 테마 올인 — 비싼 자산일수록 기대가 흔들릴 때 낙폭이 크다. 분산이 방어다.

- ROI 갭 무시 — 빅테크 capex가 수익으로 전환되는지가 사이클의 핵심 신호다.

- 한국 반도체 = 안전 착각 — 수혜주이자 동조주다. 미국 AI주 변동성과 함께 움직인다.

1. 논쟁의 핵심은 'AI가 진짜냐'가 아니라 '매겨진 가격이 비싸냐'다. 닷컴도 기술은 진짜였다.

2. 엔비디아 시총 약 5.4조 달러로 세계 최초 5조 돌파, 은·알파벳 추월. 상징이자 쏠림 경고.

3. 버블론: PER 47배·P/FCF 60배, 애널리스트 57%가 테크 밸류 급락을 최대 리스크로.

4. 반론: 닷컴과 달리 막대한 흑자, 예상 이익 기준 약 21배 — 고성장주의 합리적 범위라는 시각.

5. 진짜 약한 고리는 ROI 갭. 빅테크 capex가 생산성·수익으로 전환되지 않으면 조정 위험.

6. 한국은 HBM 수혜이자 동조 리스크. 분산과 ROI 갭 점검이 방어의 핵심.

자주 묻는 질문 (FAQ)

출처: 엔비디아 시가총액 및 글로벌 자산 시총 비교(2025-10 5조 돌파, 2026-06 약 5.4조 달러) / 도이체방크 2026 설문(애널리스트 57%) / WEF 글로벌 리스크 보고서 2026 / AI 인프라 밸류에이션·ROI 갭 분석 자료. 수치는 작성 시점 기준이며 시장 상황에 따라 달라질 수 있음.

'금융 > 주식 이야기' 카테고리의 다른 글

| 원화 스테이블코인이란? — 디지털자산 기본법과 RWA (2026) (0) | 2026.06.22 |

|---|---|

| 반도체·AI ETF 레버리지로 사도 될까 — 변동성 끌림의 함정 (2026) (0) | 2026.06.19 |

| SpaceX, 제2의 남해회사인가 — 1.77조 버블 논쟁과 시장 향방 (2026) (0) | 2026.06.12 |

| 버핏 590조 도박장 일갈 — 14분기 순매도가 보내는 진짜 신호 (0) | 2026.05.06 |

| 이란전쟁 D+20 에너지 인프라전 — CCIR로 바닥 매수 타이밍 잡는 법 (0) | 2026.03.20 |

💬 댓글