금·은 계속 오를까? 결론부터 말하면, 방향을 가르는 건 "수요가 있느냐"가 아니라 실질금리·달러·중앙은행 매수라는 동인이다. 중앙은행, 특히 BRICS가 금을 가격도 안 보고 사 모으는 건 분명한 구조적 호재다. 다만 그건 '바닥을 높이는' 힘이지 '매년 신고가를 보장하는' 힘은 아니다. 실제로 금은 2026년 1월 온스당 5,589달러, 은은 사상 처음 116달러까지 치솟은 뒤 지금은 각각 4,200달러·67달러 선으로 조정받았다. 사재기는 계속되는데 가격은 왜 빠졌을까. 유가·실질금리·탈달러 수요를 한자리에 놓고 금·은의 향방을 읽어 본다.

금을 떠받치는 중앙은행 수요, 그러나 가격을 정하는 건 실질금리와 기대다

출처: Atomic 경제 ialonelevelup.com

금·은 계속 오를까 — 먼저 '동인'부터 봐야 한다

금이 오르고 내리는 이유를 '전쟁 수요'나 '사람들이 많이 사서'로 설명하면 절반만 맞다. 금의 진짜 동인은 따로 있다.

| 동인 | 방향 | 이유 |

|---|---|---|

| 실질금리(명목금리−물가) | 역(반대) | 금은 이자가 없다. 실질금리가 낮아지면 '이자 포기 비용'이 줄어 매력 ↑ |

| 달러 가치 | 역(반대) | 금은 달러로 매겨진다. 달러가 약해지면 금값(달러 표시)은 오름 |

| 안전자산 심리 | 정(같음) | 전쟁·위기 때 피난처 수요로 상승. 단, 불안이 풀리면 프리미엄도 빠짐 |

| 중앙은행 수요 | 정(같음) | 가격을 안 보고 사는 구조적 수요. 하방을 받침 |

금·은을 움직이는 핵심 동인 — 은에는 산업 수요가 하나 더 붙는다

출처: Atomic 경제 ialonelevelup.com

핵심은 이거다. '수요가 있다'는 사실보다 실질금리와 달러가 어디로 가느냐가 금값의 큰 줄기를 정한다. 중앙은행 수요는 그 줄기 아래에 단단한 바닥을 깔아 주는 역할이다.

중앙은행·BRICS의 금 사재기 — 가격을 안 보고 사는 수요

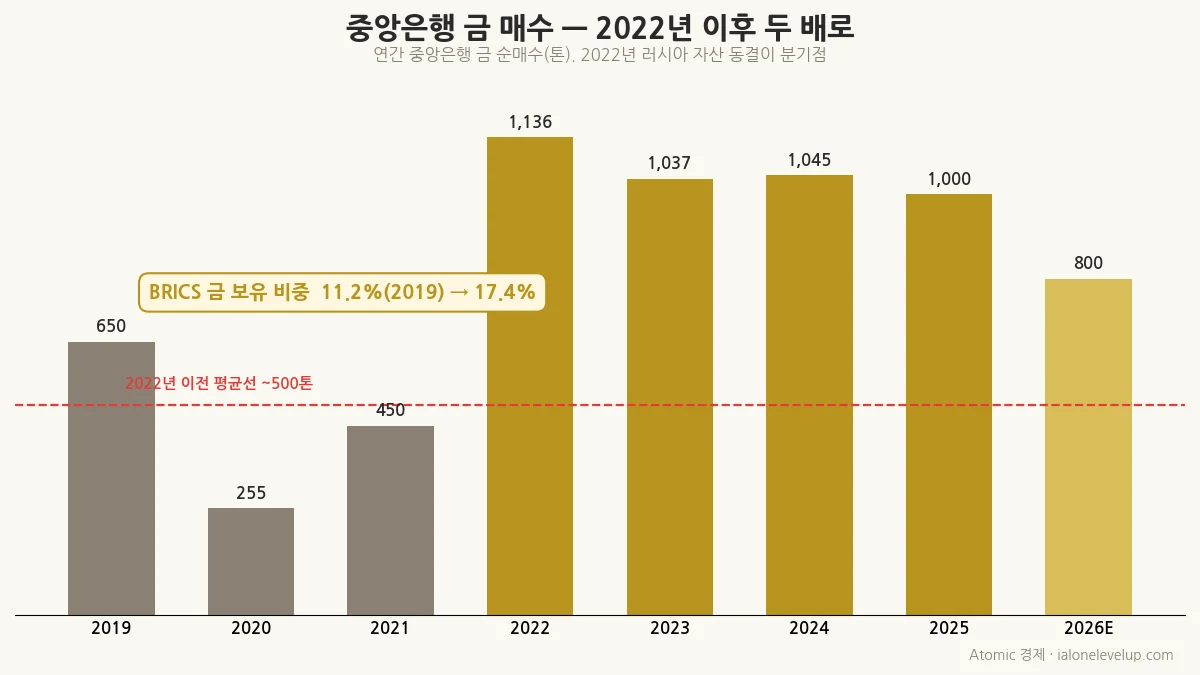

2022년을 기점으로 중앙은행 금 매수가 두 배로 뛰었다

출처: Atomic 경제 ialonelevelup.com

네 말대로, 중앙은행 수요는 일시적 유행이 아니라 구조적 흐름이다. 숫자가 그것을 보여준다.

| 지표 | 내용 |

|---|---|

| 연간 매수량 | 2022년 이후 약 500톤 → 1,000톤+로 두 배. 2026년도 750~850톤 전망 |

| 중국(인민은행) | 17개월 연속 매수, 사상 최대 보유 약 2,300톤대 |

| BRICS 금 비중 | 전 세계 공식 보유고의 11.2%(2019) → 17.4%. 달러 비중은 1994년 이후 최저권 |

| 방아쇠 | 2022년 러시아 중앙은행 자산 약 3,000억 달러 동결 → 탈달러·제재 회피 가속 |

왜 사느냐가 중요하다. 이들은 가격이 싸서 사는 게 아니라, "금은 남의 나라 관할권에 묶이지 않는다"는 전략적 이유로 산다. 제재로 달러 자산이 동결될 위험을 본 뒤, 누구의 허락도 필요 없는 금으로 갈아타는 것이다. 그래서 이 수요는 가격에 둔감(비탄력적)하고, 그만큼 금값의 하방을 두텁게 받쳐 준다.

그런데 '수요 지속 = 계속 상승'은 아니다

여기서 한 박자 멈춰야 한다. 사재기가 계속되는데도 금은 1월 5,589달러, 은은 116달러를 찍고 두 자릿수 % 조정을 받았다. 수요가 사라져서가 아니다. 가격은 수요의 '양'이 아니라 수요·공급의 한계 변화와 기대로 정해지기 때문이다.

| 흔한 생각 | 실제 작동 방식 |

|---|---|

| "수요가 꾸준하니 계속 오른다" | 이미 알려진 수요는 가격에 선반영(priced in)됨. 추가 상승은 '새로운' 변화가 있어야 |

| "중앙은행이 사니 안 빠진다" | 중앙은행 수요는 전체 금 수요의 약 20~25%. 나머지(투자·보석)가 빠지면 조정 가능 |

| "많이 올랐으니 더 오른다" | 실질금리 반등·달러 강세·위험선호 회귀 시 단기 조정. 사상 최고권일수록 차익실현 출회 |

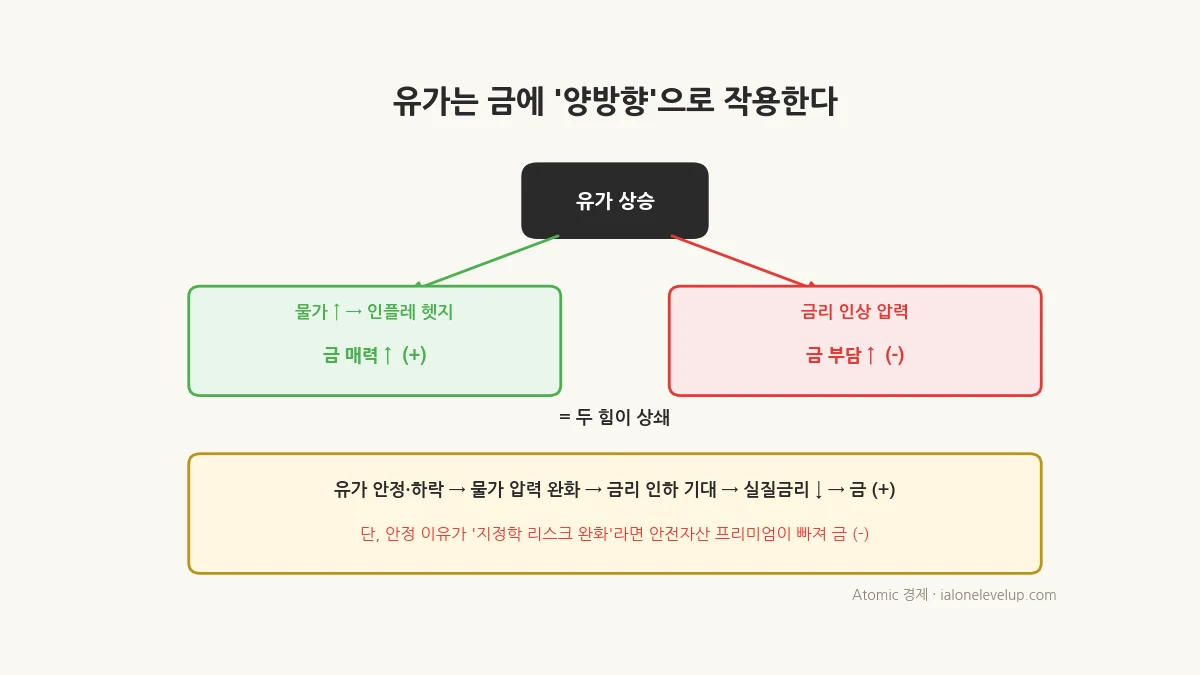

유가와 금의 관계는 양방향이다

유가는 금에 한 방향이 아니라 두 갈래로 작용한다

출처: Atomic 경제 ialonelevelup.com

"유가가 안정되면 금이 오른다"는 직관은 부분적으로만 맞다. 유가는 금에 서로 반대되는 두 경로로 작용한다.

| 유가 시나리오 | 금에 미치는 힘 |

|---|---|

| 유가 상승 | 물가 ↑ → 인플레 헷지로 금 매력 ↑ (+) / 동시에 금리 인상 압력 → 금 부담 (−) = 상쇄 |

| 유가 안정·하락 | 물가 압력 완화 → 금리 인하 기대 → 실질금리 ↓ → 금 (+) |

| 단, 안정 이유가 '리스크 완화'라면 | 안전자산 프리미엄이 빠져 금이 눌릴 수도 (−) |

그러니 "유가 안정 → 금 상승"은 '금리 경로를 통해서' 성립할 수 있는 것이지, 유가가 곧장 금 수요를 늘려서가 아니다. 유가가 떨어진 이유가 무엇이냐(공급 증가냐, 수요 둔화냐, 지정학 완화냐)에 따라 방향이 갈린다.

은은 금과 다르다 — 절반이 산업 수요

여기서 금과 은을 갈라서 봐야 한다. 은은 수요의 절반 이상이 산업용이다. 태양광 패널, 전자, 전기차에 쓰인다. 그래서 은은 '귀금속 + 산업금속'의 하이브리드다.

의미는 두 가지다. 첫째, 유가 안정이 경기·산업의 안정 신호로 읽히면 은은 산업 수요 쪽에서 더 직접적으로 수혜를 본다. 즉 "유가 안정 → 상승" 논리는 금보다 은에 더 잘 들어맞는다. 둘째, 중앙은행·BRICS의 사재기 논리는 은에는 거의 적용되지 않는다. 중앙은행은 은을 비축하지 않기 때문이다. 은은 여전히 산업 수요와 투자 수요가 방향을 쥔다. 그만큼 경기에 더 민감하고 변동성도 크다.

- '수요 지속'을 '상승 보장'으로 착각 — 알려진 수요는 이미 가격에 반영돼 있다. 새로운 변화가 있어야 더 오른다.

- 금과 은을 같은 자산으로 취급 — 은은 산업 수요가 절반. 경기 민감도와 변동성이 금보다 훨씬 크다.

- 유가 한 변수로 방향 단정 — 유가는 금에 양방향. 떨어진 '이유'까지 봐야 한다.

- 사상 최고권에서 추격 매수 — 1월 고점 후 두 자릿수 조정이 보여주듯, 변동성을 감안한 분할 접근이 필요하다.

한국 투자자의 체크포인트

금·은 방향을 읽는 4개의 창 — 단일 변수로 단정하지 않는다

출처: Atomic 경제 ialonelevelup.com

정답을 맞히려 하기보다, 아래 네 창을 함께 보는 습관이 변동성 속에서 덜 흔들리게 해 준다.

| 볼 것 | 읽는 법 |

|---|---|

| 실질금리 | 내려가면 금에 우호적, 올라가면 부담. 가장 큰 줄기 |

| 달러·환율 | 달러 약세는 금에 우호적. 한국 투자자는 원/달러까지 이중 변수 |

| 중앙은행 매수 | 지속되면 하단이 두텁다는 신호. 단, 상단까지 보장하진 않음 |

| (은) 산업 경기 | 태양광·전자 수요가 살면 은에 별도 동력 |

1. 금의 큰 줄기는 실질금리(역)·달러(역)다. '수요가 있다'보다 이 둘이 방향을 정한다.

2. 중앙은행·BRICS의 금 매수는 구조적 호재. 연 1,000톤+로 두 배, BRICS 비중 11.2%→17.4%. 가격에 둔감한 '바닥' 수요.

3. 그러나 알려진 수요는 선반영. 금은 1월 $5,589, 은은 $116 고점 후 조정. 수요 지속 ≠ 계속 상승.

4. 유가는 금에 양방향. 유가 안정→금리 인하 기대→실질금리↓→금↑ 경로는 가능하나, '리스크 완화'발 안정이면 안전자산 프리미엄이 빠져 눌릴 수도.

5. 은은 수요 절반이 산업용(태양광·전자). 경기 민감 하이브리드라 유가·경기 안정 논리는 은에 더 잘 맞고, 중앙은행 사재기 논리는 은엔 거의 무관.

6. 체크포인트: 실질금리·달러(방향)·중앙은행 매수(하단)·(은)산업 경기. 단일 변수로 단정하지 않는다.

자주 묻는 질문 (FAQ)

출처: 금·은 시세(2026-06-12 기준 금 약 $4,216·은 약 $67.7, 1월 고점 금 $5,589·은 $116) / 중앙은행 금 매수 및 BRICS 보유 비중 자료(World Gold Council, Visual Capitalist 등, 2026) / 2022년 러시아 중앙은행 자산 동결 관련. 시세·수치는 작성 시점 기준이며 시장 상황에 따라 달라질 수 있음.

'금융 > 현금 및 달러' 카테고리의 다른 글

| 미국-이란 끝나지 않는 전쟁 — 달러와 유가는 다시 오르나? (2026) (0) | 2026.06.28 |

|---|---|

| 달러 환율 전망 2026 — 1,530원대와 달러 투자 전략 (0) | 2026.06.25 |

| 금 투자 세금 0원 — KRX 금현물 비과세 완전정리 (2026) (0) | 2026.06.11 |

| 금 시세 전망 — 이란전쟁인데 금이 왜 빠질까? (0) | 2026.03.23 |

| 이란전쟁 시대 금 투자, CCIR 기반 4가지 매수 시그널과 KRX 실전 가이드 (0) | 2026.03.14 |

💬 댓글