금과 은, 다시 오를까? 올해 초 사상 최고를 찍고 급락한 뒤라 이 질문이 더 뜨겁다. 결론부터 사실로 말하면, 세계금협회(WGC·World Gold Council)의 2026년 하반기 전망은 금을 지금 '적정가 부근의 박스권'으로 보되 분기점(Point break)에 서 있다고 진단한다. 즉 방아쇠만 당겨지면 다시 위로 갈 조건은 갖춰져 있다는 것이다. 이 글은 WGC 자료를 축으로 금 은 가격 전망을 사실 위주로 정리한다.

금·은은 다시 오를까 — 세계금협회가 짚은 하반기의 촉매와 함정

출처: Atomic 경제 ialonelevelup.com

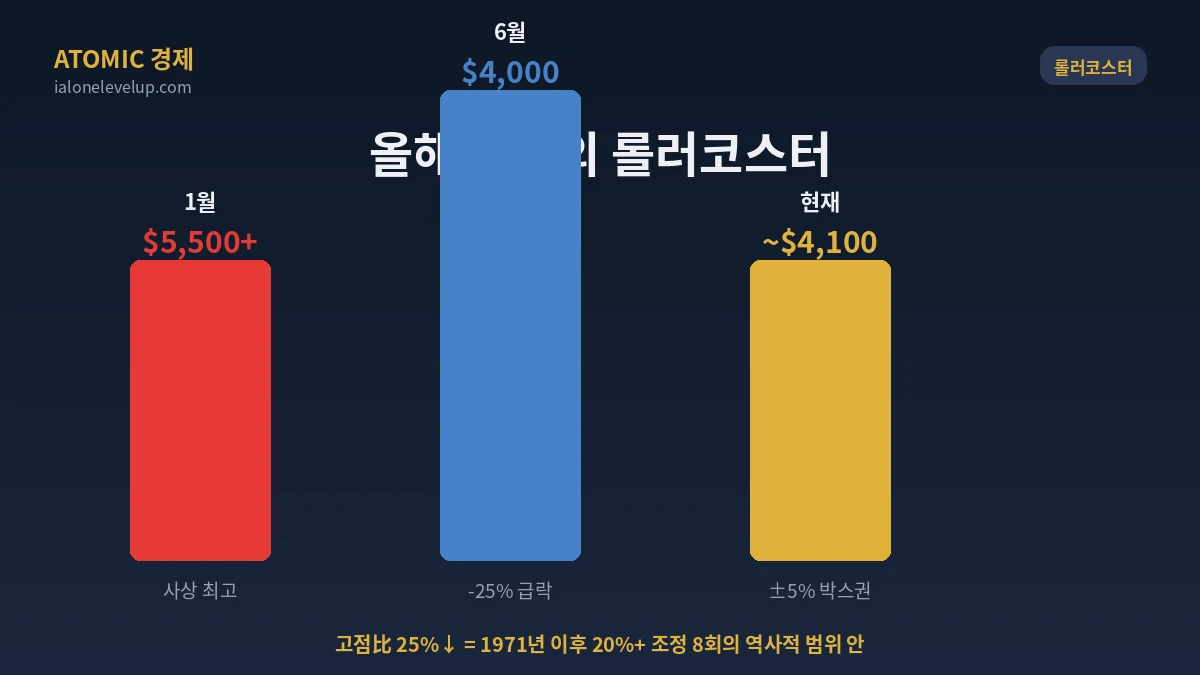

올해 금값의 롤러코스터

먼저 지나온 길을 사실대로 보자. 금은 2026년 1월 지정학 위기와 옵션 광풍 속에 장중 온스당 5,500달러를 넘어 12번의 사상 최고를 갈아치웠다. 그러나 6월 말에는 4,000달러 아래로 잠깐 내려앉았고, 연초 대비로는 약 7% 하락한 상태다. 변동성(30일 실현 변동성)은 미·이란 갈등 국면에 50%를 넘겼다가 지금은 30% 아래로 내려왔지만, 20년 평균 17%보다는 여전히 높다. 그럼에도 금은 지난 12개월 기준으로는 여전히 최고 성과 자산 중 하나다.

흥미로운 사실도 있다. WGC 분석에 따르면 금의 급락은 주로 미국 거래시간에, 반등은 아시아 거래시간에 나타났다. 아시아 소비자·투자자가 가격을 떠받치는 '엔진' 역할을 한다는 뜻이다. 현재 금값은 1월 고점 대비 약 25% 낮은데, 1971년 이후 사상 최고 뒤 20% 넘게 빠진 8번의 사례에서 평균 낙폭이 36%(중위 29%)였던 점을 감안하면 '역사적 조정 범위' 안에 있다.

세계금협회의 진단 — "적정가, 그러나 분기점"

$5,500에서 $4,000으로 — 지금은 박스권, 다음 방향은 촉매에 달렸다

출처: Atomic 경제 ialonelevelup.com

WGC는 자체 밸류에이션 모델로 볼 때 현재 금값이 '거시 컨센서스에 대체로 부합하는 적정가'라고 본다. 완만한 성장, 식고 있지만 여전히 높은 물가, 그리고 제한적이나마 추가 긴축(연준이 10월께 인상)이라는 배경에 가격이 맞춰져 있다는 것이다. 그래서 조건이 크게 바뀌지 않으면 하반기 금값은 온스당 4,100달러 안팎에서 ±5% 박스권을 예상한다.

다만 제목이 '분기점(Point break)'인 이유가 있다. 박스권은 어느 방향으로든 깨질 수 있고, 위로 깨질 재료가 분명히 존재한다는 것이다. 여기서 사용자들이 흔히 갖는 직관 — "전쟁·오일쇼크가 소강됐으니 이제 오를 것" — 은 절반만 맞다. 지정학 위기가 가라앉으면 '안전자산 프리미엄'은 오히려 줄어든다. 하지만 구조적 수요(중앙은행·장기 투자자)와 '저가 매수' 심리가 바닥을 받치고, 연준이 다시 완화로 돌아서면 그때가 진짜 상승 방아쇠가 된다.

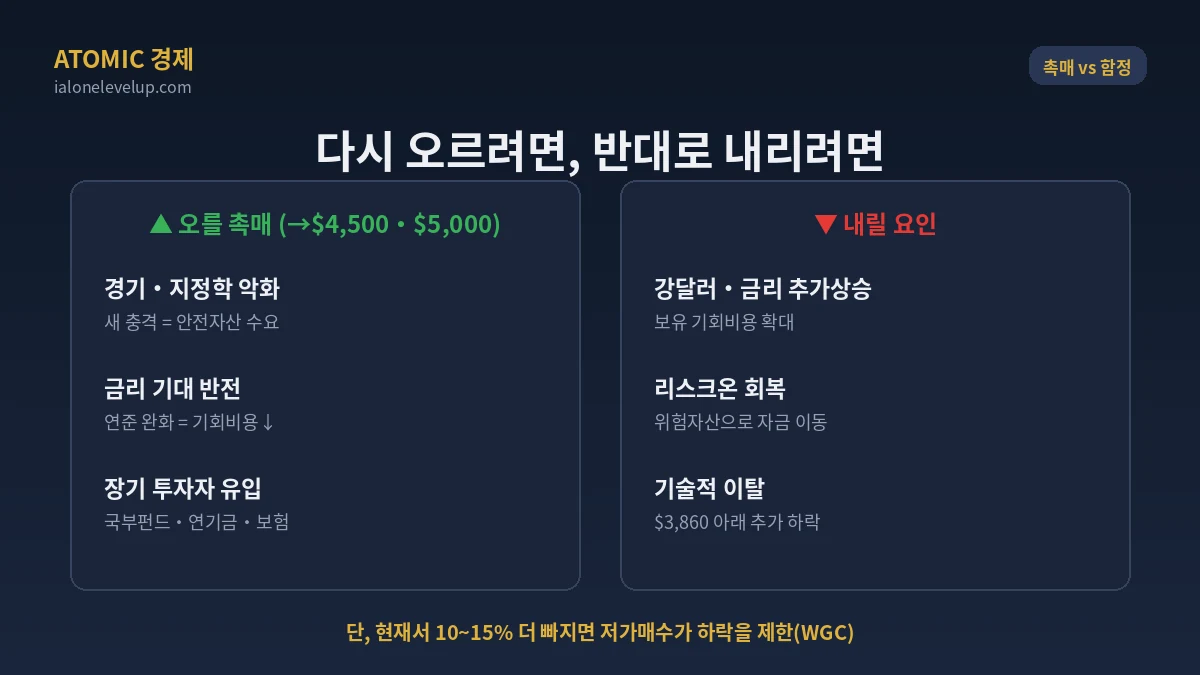

다시 오르려면? WGC가 꼽은 3대 촉매

위로 vs 아래로 — 하반기 금값을 가를 힘들

출처: Atomic 경제 ialonelevelup.com

WGC가 제시한 상승 촉매는 셋이다. ① 경기·지정학 악화(새로운 충격이 안전자산 수요를 자극), ② 금리 기대의 반전(연준이 다시 비둘기로 → 금 보유 기회비용 하락), ③ 장기 투자자 유입(국부펀드·연기금·보험사의 매수). 이 중 강한 신호가 나오면 금값은 4,500달러로 상승 추세를 재개하고, 아주 강력한 신호라면 5,000달러까지 지속적으로 밀어 올릴 수 있다고 본다. 자산군별 대응은 금리 인상기 자산배분 편과 함께 보면 좋다.

반대로 내릴 요인도 분명하다. 강달러와 예상보다 높은 금리, 위험 선호(리스크온) 회복, 기술적 이탈이다. WGC는 금값이 약 3,860달러 아래로 내려가면 추가 하락이 나올 수 있다고 본다. 다만 여기서도 안전판이 있다. 현재 수준에서 10~15% 더 빠지면 역사적으로 소비자·중앙은행·장기 투자자의 저가 매수가 들어와 추가 하락이 제한됐다는 것이다.

중앙은행이라는 구조적 버팀목

사실 위주로 볼 때 이번 국면의 가장 큰 차별점은 중앙은행 수요다. 각국 중앙은행은 2022년 이후 연평균 약 1,000t을 사들였고, 2026년에도 약 850t(2025년 863t)의 순매수가 예상된다. 1분기에만 244t을 순매수해 직전 분기와 5년 평균을 웃돌았다. WGC의 중앙은행 서베이는 앞으로 12개월 자국 금 보유를 늘리겠다는 응답이 늘고 있으며, 오랫동안 조용했거나 처음 매수하는 새로운 중앙은행까지 시장에 들어오고 있다고 전한다. 중앙은행과 투자 수요가 전체의 30%를 넘을 때 금이 강한 수익률을 보였다는 것이 WGC의 관찰이다. 반대로 이 매수세가 눈에 띄게 둔화하면 그 자체가 악재가 된다.

은(銀)은 다르다 — 더 뜨겁고 더 험하다

은은 '통화'이자 '산업금속' — 그래서 금보다 변동성이 크다

출처: Atomic 경제 ialonelevelup.com

은은 금을 따라가되 진폭이 훨씬 크다. '안전자산'인 동시에 '산업금속'이기 때문이다. 실제로 은 수요의 절반 이상이 산업용(태양광·전기차·전자·AI 하드웨어)이고, 그중 태양광이 계속 소비를 키우고 있다. 공급은 빠듯하다. 실버인스티튜트에 따르면 은 시장은 6년 연속 공급 부족(2026년 약 4,630만 온스 추정) 상태다. 다만 UBS는 2026년 부족분 추정치를 기존 3억 온스에서 약 6,000만~7,000만 온스로 크게 낮추며 보수적으로 돌아섰는데, 가격이 오르자 태양광 수요가 눌린 영향이다.

가격 전망도 폭이 넓다. 로이터 애널리스트 설문은 2026년 평균 은값을 온스당 79.5달러로, 코메르츠방크는 연말 90달러(2027년 95달러)를 제시하고, 더 공격적인 곳은 세 자릿수까지 본다. 금과 은의 상대 가치를 재는 금/은 비율은 현재 약 61:1로, 2025년 4월의 100:1 극단보다는 낮지만, 은행권은 이 비율이 75~80 쪽으로 되돌아갈 것으로 본다. 즉 은은 '오르면 금보다 더, 내리면 금보다 더'인 고변동 자산이다.

한국 투자자를 위한 체크리스트

금·은에 접근할 때 한국 투자자가 짚을 네 가지

출처: Atomic 경제 ialonelevelup.com

첫째, 환율이다. 국제 금·은은 달러로 거래되는데 원/달러가 1,560원대 강달러라, 지금 사면 '금속 가격 + 고점 환율'을 함께 떠안는다. 환율 방향은 달러 환율 전망 2026 편과 함께 봐야 한다. 둘째, 분할매수다. WGC도 인정하듯 방향은 촉매(연준·지정학)에 달려 있어 저점을 맞히기 어렵다. 한 번에 베팅하기보다 나눠 담아 평균단가를 관리하는 편이 안전하다.

셋째, 금과 은의 성격 구분이다. 금은 상대적으로 안정적인 '보험'에, 은은 더 공격적이지만 산업 사이클에 민감한 '고변동' 자산에 가깝다. 넷째, 구조적 수요를 관전하는 것이다. 중앙은행 순매수 속도와 아시아 수요가 가격의 바닥을 좌우하는 만큼, 분기 데이터를 체크하면 큰 방향을 읽는 데 도움이 된다. 참고로 인도는 관세를 6%에서 15%로 올려 자국 금 수요를 10%가량 줄일 것으로 WGC는 본다.

종합 — "오를 조건"과 "오를 방아쇠"는 다르다

금이 다시 오를 여건이 조성됐다는 직관은 절반은 옳다. 구조적으로 중앙은행이 사고, 아시아 수요가 받치고, 큰 조정 뒤 저가 매수가 들어오는 '바닥'은 마련돼 있다. 하지만 세계금협회의 결론은 냉정하다 — 지금은 적정가 부근의 박스권이고, 실제로 위로 뚫으려면 경기·지정학 악화든 연준의 완화 전환이든 분명한 방아쇠가 필요하다. 역설적으로 전쟁·오일쇼크가 '소강'된 것은 안전자산 프리미엄을 줄이는 쪽이라, '위기가 가라앉아서 오른다'기보다 '다음 충격이나 금리 반전이 오면 오른다'가 사실에 가깝다. 은은 그 흐름을 더 크게 증폭한다. 그러니 답은 하나다 — 조건은 갖춰졌으니, 방아쇠(연준·지정학·수급)를 지켜보며 환율까지 감안해 나눠 접근하는 것.

자주 묻는 질문 (FAQ)

출처: 세계금협회(WGC) 「Gold Mid-Year Outlook 2026: Point break」(2026-07-01) 및 중앙은행 서베이·수요 통계, 실버인스티튜트·UBS·코메르츠방크·로이터 설문 등 시장 자료, 국제 금·은 시세. 2026년 7월 기준이며 전망치는 실제와 다를 수 있음.

'금융 > 주식 이야기' 카테고리의 다른 글

| 마이크론 역대급 실적 — 메모리 슈퍼사이클과 삼성·하이닉스 신호 (2026) (0) | 2026.07.03 |

|---|---|

| 고배당주 분리과세 2026 — 배당세 49.5%가 15.4%로? 조건·세율 총정리 (0) | 2026.07.02 |

| 하반기 미국 증시 전망 — 사상 최고 뒤에 온 연준의 경고 (2026) (0) | 2026.07.02 |

| 중국 D램의 역습 — 삼성·하이닉스가 HBM에 취한 사이 (2026) (0) | 2026.07.01 |

| 금리 인상기 자산배분 — 달러·채권·배당주·금 어떻게 (2026) (0) | 2026.07.01 |

💬 댓글