가상자산 과세 2027의 핵심은 네 가지다. 2027년 1월 1일부터 비트코인 등 코인을 팔거나 빌려줘서 번 소득에 세금이 붙고, 소득 구분은 기타소득, 세율은 지방세 포함 22%, 연 250만원까지는 기본공제로 비과세다. 세 번이나 미뤄졌던 과세가 이번엔 예정대로 시행되며, 2027년 전에 사둔 코인은 '의제취득가'라는 특례로 2026년 말 시세를 취득가로 인정받을 수 있다. 코인 투자자가 지금 알아둬야 할 세금 규칙을 한 번에 정리한다.

2027년부터 코인 차익도 세금 — 기타소득 22%, 연 250만원 공제

출처: Atomic 경제 ialonelevelup.com

가상자산 과세란? — 2027년 시행 확정

가상자산 과세는 비트코인·이더리움 같은 코인을 양도(매도)하거나 대여해서 얻은 소득에 세금을 매기는 제도다. 2020년 12월 처음 입법된 뒤 2021년·2022년·2024년 세 차례 유예를 거쳐, 시행 시점이 2027년 1월 1일로 확정됐다. 2026년 세법개정 논의에서도 추가 유예는 빠져, 이번엔 예정대로 시행될 가능성이 높다.

중요한 것은 시점이다. 2026년 12월 31일까지 발생하는 코인 매매차익은 여전히 비과세다. 즉 2027년 이후 양도분부터 과세 대상이 된다. 따라서 지금은 '세금을 내느냐 마느냐'가 아니라, '2027년을 어떻게 준비하느냐'가 관건이다.

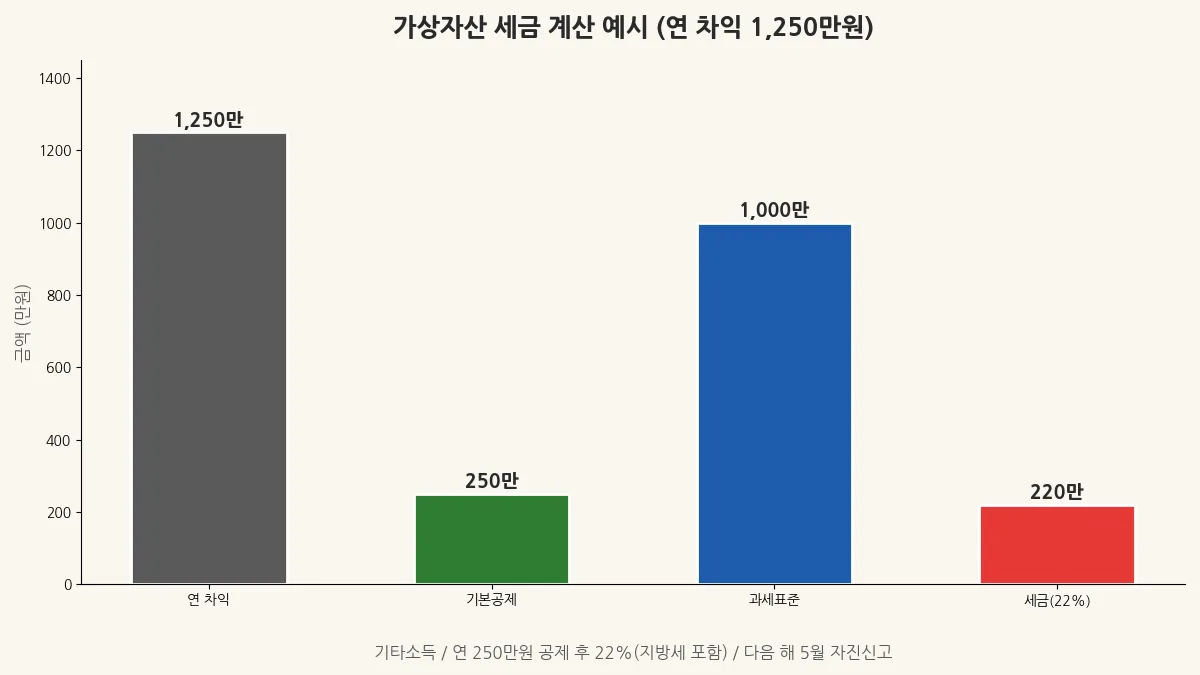

얼마나 내나 — 세율과 기본공제

연 250만원까지 공제, 초과분에 22%(지방세 포함)

출처: Atomic 경제 ialonelevelup.com

가상자산소득은 기타소득으로 분류된다. 한 해 동안의 가상자산 양도·대여 소득을 합산해, 연 250만원의 기본공제를 빼고 남은 금액에 세율 20%(지방소득세 2% 포함 22%)를 적용한다. 신고·납부는 다음 해 5월 종합소득세 신고기간에 본인이 직접 한다.

| 항목 | 내용 |

|---|---|

| 소득 구분 | 기타소득 |

| 과세 대상 | 가상자산 양도·대여로 발생한 소득 |

| 기본공제 | 연 250만원 |

| 세율 | 20% + 지방세 2% = 22% |

| 신고·납부 | 다음 해 5월 종합소득세 신고기간 자진신고 |

예를 들어 한 해 코인으로 1,250만원의 차익을 봤다면, 기본공제 250만원을 뺀 1,000만원에 22%를 적용해 약 220만원을 세금으로 낸다. 손실이 났거나 차익이 250만원 이하라면 낼 세금은 없다.

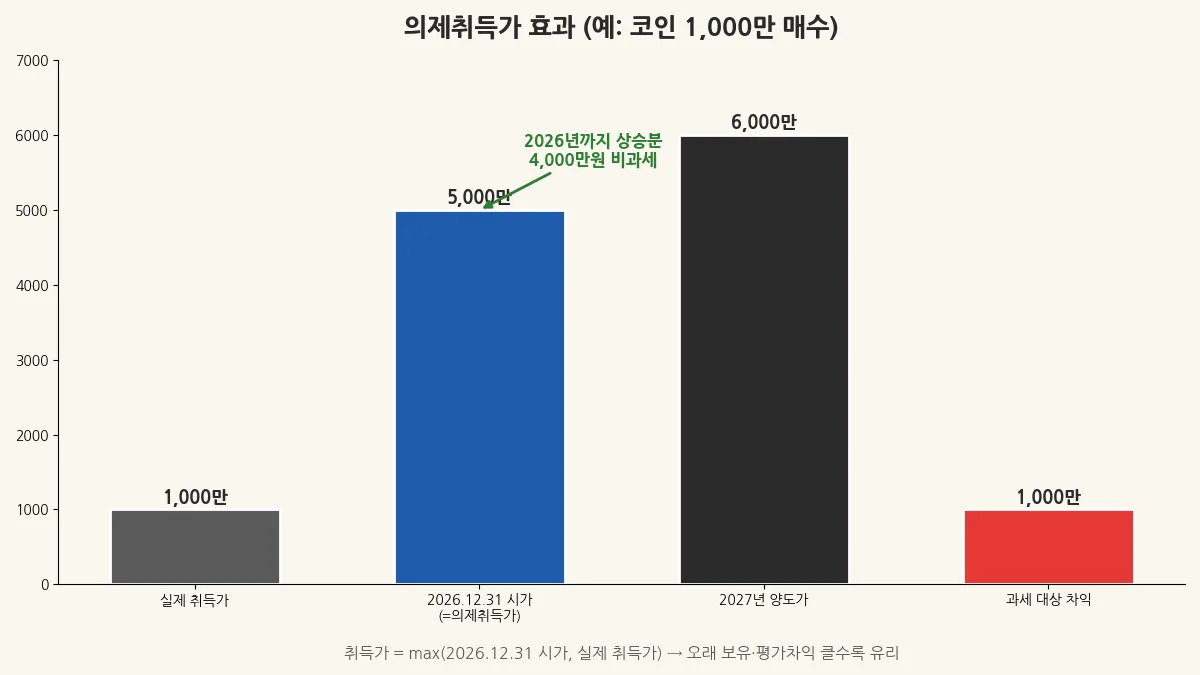

핵심은 '의제취득가' — 2026년 말 시세

오래 보유한 코인일수록 의제취득가 특례가 세금을 줄여준다

출처: Atomic 경제 ialonelevelup.com

오래 전에 산 코인을 가진 사람에게 가장 중요한 규정이 의제취득가다. 과세는 2027년부터지만, 그 전에 산 코인의 취득가를 실제 매수가로만 잡으면 과거의 모든 상승분에 세금이 매겨져 불리하다. 그래서 2027년 1월 1일 전에 보유한 코인은 '2026년 12월 31일 당시의 시가'와 '실제 취득가액' 중 더 큰 금액을 취득가로 인정해준다.

쉽게 말해, 1,000만원에 산 코인이 2026년 말에 5,000만원이 됐다면, 취득가를 5,000만원으로 잡아준다. 2027년 이후 6,000만원에 팔면 과세 대상 차익은 6,000만원에서 5,000만원을 뺀 1,000만원뿐이다. 2026년 말까지의 상승분(4,000만원)에는 세금이 붙지 않는 셈이다. 그래서 2026년 12월 31일의 시세 기록을 잘 확보해두는 것이 절세의 출발점이다.

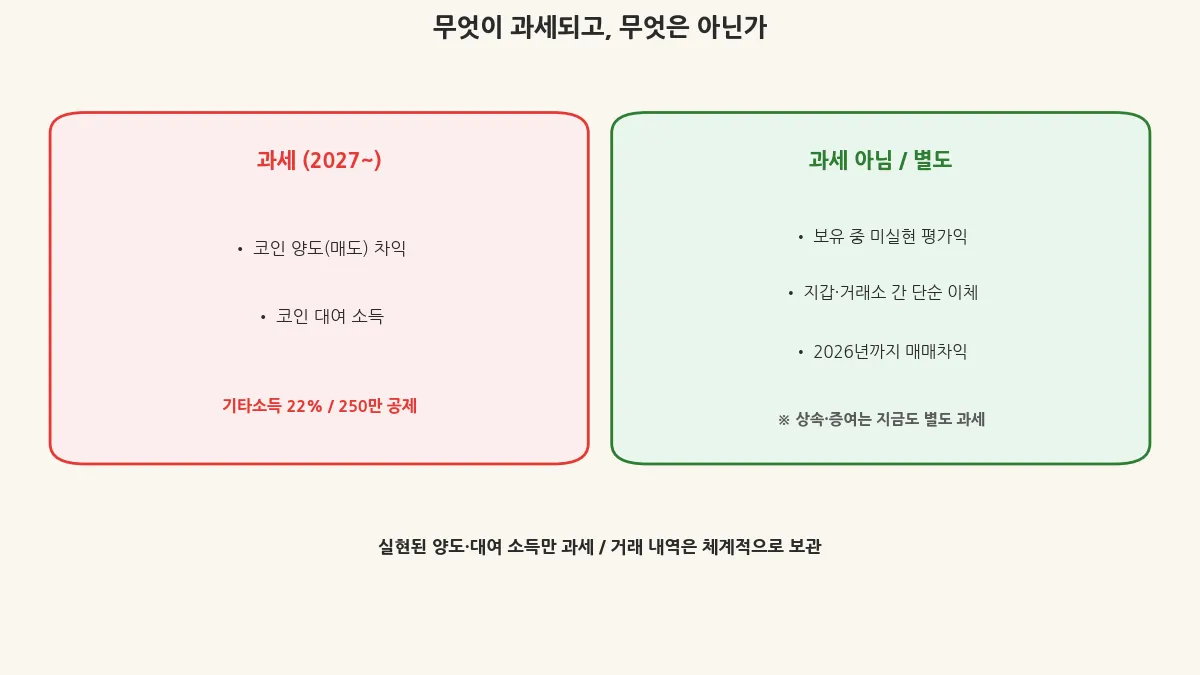

무엇이 과세되고, 무엇은 아닌가

양도·대여 소득은 과세, 상속·증여는 별도 세목으로 신고

출처: Atomic 경제 ialonelevelup.com

과세 대상은 '가상자산을 양도하거나 대여해서 번 소득'이다. 코인을 팔아 생긴 차익, 빌려주고 받은 대가가 여기에 해당한다. 반면 단순히 보유만 하고 있는 미실현 평가이익은 과세 대상이 아니다. 사고팔아 '실현'된 소득에만 세금이 붙는다.

주의할 점은 상속·증여다. 코인을 상속받거나 증여받으면, 이는 양도소득과 별개로 상속세·증여세 신고·납부 대상이다. 과세 유예와 무관하게 지금도 적용된다. 또한 거래소 간 이동이나 본인 지갑 간 단순 이체는 양도가 아니므로 과세되지 않지만, 거래 내역이 복잡하면 취득가·양도가 산정이 어려워질 수 있으니 거래 기록을 체계적으로 보관하는 습관이 필요하다.

2026년은 시행 전 마지막 한 해 — 기록과 전략을 준비할 시간

출처: Atomic 경제 ialonelevelup.com

- '2026년 차익도 과세'라는 착각 — 2026.12.31까지 매매차익은 비과세, 2027년 양도분부터 과세다.

- '보유만 해도 과세'라는 착각 — 미실현 평가이익은 과세 대상이 아니다. 팔아서 실현된 소득만 과세.

- '회사가 알아서 떼간다'는 착각 — 다음 해 5월 종합소득세로 본인이 자진신고·납부해야 한다.

- '상속·증여도 유예'라는 착각 — 코인 상속·증여는 지금도 상속세·증여세 대상이다.

1. 가상자산 과세는 2027년 1월 1일 시행 확정(3회 유예 후, 추가 유예 없음). 2026년 차익까지는 비과세.

2. 소득 구분은 기타소득, 세율은 지방세 포함 22%.

3. 연 250만원 기본공제 후 초과분만 과세. 250만원 이하·손실이면 세금 없음.

4. 신고·납부는 다음 해 5월 종합소득세 신고기간에 자진신고.

5. 의제취득가: 2027년 전 보유 코인은 2026.12.31 시가와 실제취득가 중 큰 값으로 인정 → 2026년까지 상승분 비과세.

6. 양도·대여 소득만 과세(미실현 평가익 제외). 상속·증여는 별도 세목으로 지금도 과세.

자주 묻는 질문 (FAQ)

참고: 소득세법 가상자산소득(기타소득) 과세 규정 — 세율, 연 250만원 기본공제, 의제취득가(2026.12.31 시가와 실제취득가 중 큰 금액) / 기획재정부·국세청 가상자산 과세 시행(2027.1.1) 안내. 본 글은 일반적인 정보 제공이며 개별 사안은 거래 내역·시점에 따라 달라지므로 세무 전문가 상담을 권합니다.

'금융 > 금융 이야기' 카테고리의 다른 글

| 퇴직연금 IRP 굴리기 — 디폴트옵션과 수익률의 진실 (2026) (0) | 2026.06.23 |

|---|---|

| 상속세 유산취득세 전환 — 무엇이 어떻게 바뀌나 (2026) (0) | 2026.06.22 |

| ISA 개편 2026 — 청년형·국민성장 ISA와 비과세 한도 총정리 (0) | 2026.06.22 |

| 금융소득종합과세 절세 — 2,000만원의 벽과 고배당 분리과세 (2026) (0) | 2026.06.19 |

| 커버드콜 ETF 함정 — 분배율 19.5%인데 원금이 녹는 이유 (2026) (0) | 2026.06.15 |

💬 댓글